Το νομοσχέδιο σχετικά με τα Ταμεία Επαγγελματικής Ασφάλισης (ΤΕΑ) επιφέρει αλλαγές και στον τρόπο φορολόγησης όσων είναι ενταγμένοι σε ομαδικά συνταξιοδοτικά συμβόλαια (DAF), τα οποία προσφέρονται από τις ιδιωτικές ασφαλιστικές εταιρείες.

Σύμφωνα με το νέο νομοσχέδιο που ψηφίστηκε θα υπάρξουν αλλαγές στο καθεστώς φορολόγησης των ομαδικών συνταξιοδοτικών προγραμμάτων.

ΣΗΜΑΝΤΙΚΕΣ ΜΕΤΑΒΟΛΈΣ Αρθρα 103 – 110

Α Ανώτατο % εισφορών εργοδότη και εργαζομένου αθροιστικά - 20% επι συνολικών αποδοχών συμπεριλαμβανομένων bonus που συμπεριλαμβάνονται σε μισθοδοσία.

Π.χ.

Έστω εργαζόμενος με μικτές τακτικές αποδοχές 70Κ

Και ε΄στω ότι λαμβάνει ετήσιο Bonus 30K

Θα μπορεί να διατεθεί στον συνταξιοδοτικό του λογαριασμό ποσό Max. 100K x 20% - 20Κ

Β Εισφορές πληρωμένες από 1/1/2024 φορολόγηση ως ακολούθως

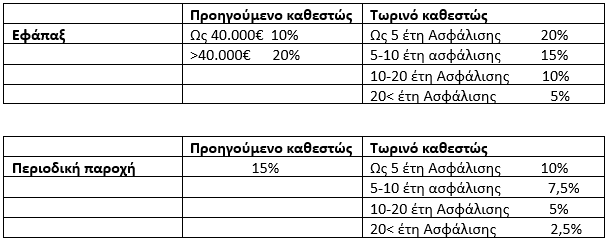

Η κλίμακα, η οποία θα έχει ισχύ από 1.1.2024 έχει ως εξής (αφορά Εισφορές πληρωμένες από 1/1/2024):

Έτη ασφάλισης | Φορολόγηση περιοδικής παροχής | Φορολόγηση εφάπαξ ποσού |

Έως 5 έτη ασφάλισης | 10% | 20% |

Από 5 μέχρι 10 έτη ασφάλισης | 7,5% | 15% |

Από 10 μέχρι 20 έτη ασφάλισης | 5% | 10% |

Από 20 και περισσότερα | 2,5% | 5% |

Ορίζεται ότι οι ως άνω συντελεστές προσαυξάνονται κατά 50% σε περίπτωσης είσπραξης ποσού πρόωρης εξαγοράς. Ειδικά για πρόσωπα που ασφαλίστηκαν μετά τα 55 έτη, οι συντελεστές 1ης κλίμακας προσαυξάνονται κατά 5% για κάθε έτος που υπολείπεται των πέντε (5) ετών.

Όσον αφορά στον προσδιορισμό του τι δεν θεωρείται πρόωρη εξαγορά στο πλαίσιο των ομαδικών συνταξιοδοτικών προγραμμάτων, οι διατάξεις που ισχύουν σήμερα διατηρούνται, ορίζοντας ότι δεν θεωρείται πρόωρη εξαγοράς κάθε καταβολή που:

| (i) | Πραγματοποιείται από εργαζόμενο που έχει θεμελιώσει συνταξιοδοτικό δικαίωμα ή έχει υπερβεί το 60ο έτος της ηλικίας του |

| (ii) | Γίνεται χωρίς τη βούληση του εργαζόμενου, όπως σε περίπτωση απόλυσης ή πτώχευσης του εργοδότη |

| (iii) | Πραγματοποιείται λόγω συμμετοχής του εργαζόμενου σε πρόγραμμα εθελουσίας εξόδου. |

Γ 15. Τα σωρευμένα ποσά κατ’ άτομο στο πλαίσιο ομαδικών ασφαλιστήριων συνταξιοδοτικών συμβολαίων μέχρι την 31η.12.2023 φορολογούνται σύμφωνα με το προ ισχύον καθεστώς.

Για τον υπολογισμό του φόρου που αντιστοιχεί στα ποσά που σωρεύονται από την 1η.1.2024και εφεξής λαμβάνεται υπόψη το σύνολο του χρόνου που έχει διανυθεί στο πλαίσιο ομαδικού συμβολαίου ή σε ταμείο επαγγελματικής ασφάλισης.

Εφόσον καταβληθεί η παροχή, χρόνος που λήφθηκε υπόψη για τον υπολογισμό του φόρου που αντιστοιχεί σε αυτή δεν προσμετράται εκ νέου για τη φορολόγηση μελλοντικής παροχής στο πλαίσιο μεταγενέστερης ασφάλισης σε Τ.Ε.Α. ή ομαδικό ασφαλιστήριο συνταξιοδοτικό συμβόλαιο

Οι συντελεστές των ανωτέρω περιπτώσεων προσαυξάνονται κατά πενήντα τοις εκατό (50%) σε περίπτωση είσπραξης από τον δικαιούχο ποσού πρόωρης εξαγοράς. Ειδικά για τα πρόσωπα που ασφαλίστηκαν μετά τα πενήντα πέντε (55) έτη, οι συντελεστές της πρώτης κατηγορίας προσαυξάνονται κατά πέντε τοις εκατό (5%) για κάθε έτος που υπολείπεται των πέντε (5) ετών ασφάλισης.

Απόσπασμα από Άρθρο του Euro2day

Αντίθετα, μέχρι σήμερα οι συμμετέχοντες σε προγράμματα DAF επιβαρύνονται με:

- Συντελεστή 15% για όσους επιλέξουν την απολαβή σύνταξης.

- Με 10% για τα πρώτα 40.000 ευρώ που θα εισπράξουν και με 20% για το επιπλέον των 40.000 ευρώ ποσό, για όσους προτιμήσουν την είσπραξη εφ’ άπαξ. Δηλαδή, ο λήπτης εφ’ άπαξ ύψους 80.000 ευρώ θα φορολογηθεί αθροιστικά με 12.000 ευρώ, δηλαδή με μέσο συντελεστή 15%.

Στο βαθμό λοιπόν που θα ψηφιστούν ως έχουν οι προτεινόμενοι φορολογικοί συντελεστές, οι κάτοχοι συμβολαίων DAF:

- Θα έχουν σαφώς αυξημένο κίνητρο να επιλέξουν τη σύνταξη αντί του εφ’ άπαξ, επιλογή που με βάση το μέχρι σήμερα καθεστώς κρίνεται ασύμφορη.

- Θα τύχουν καλύτερης φορολογικής μεταχείρισης σε σχέση με το τρέχον καθεστώς όσοι επιλέξουν την είσπραξη εφ’ άπαξ και παράλληλα: α) Είναι ασφαλισμένοι για περισσότερα από 15 έτη και β) Έχουν συγκεντρώσει κεφάλαιο αρκετά υψηλότερο των 40.000 ευρώ (πράγμα και πιθανότερο, αν συνεκτιμηθεί ότι το τελικό ύψος κεφαλαίου προέρχεται πέρα από τις εισφορές του εργαζόμενου, από την ενδεχόμενη συνδρομή της εργοδοσίας και φυσικά από τις αποδόσεις των επενδύσεων σε όλο το εξεταζόμενο χρονικό διάστημα.

- Αντίθετα, σε χειρότερη θέση σε σχέση με σήμερα θα βρεθούν εκείνοι που θα ασφαλιστούν για μικρό αριθμό (έως πέντε) ετών.

Πηγή : Euro2day.gr (κ. Κοτζαμάνης)